Das große Rentenunrecht: Warum das deutsche Rentensystem so viele Menschen zu Recht wütend macht

Ein Überblick über die wichtigsten strukturellen Ungerechtigkeiten – von juristischen Spitzfindigkeiten bis hin zu systemischen Schieflagen

Es ist eine der meistdiskutierten Fragen der deutschen Sozialpolitik: Ist unser Rentensystem eigentlich gerecht? Die offizielle Antwort lautet meistens: Im Großen und Ganzen ja. Die gefühlte Antwort von Millionen Betroffenen lautet oft: Nein, ganz und gar nicht.

Und die gefühlte Antwort hat gute Argumente auf ihrer Seite. Denn wer genauer hinschaut, entdeckt ein System voller Widersprüche, historisch gewachsener Privilegien, bürokratischer Fallstricke und struktureller Benachteiligungen – die sich auf den Alltag von Rentnerinnen und Rentnern, aber auch von heutigen Erwerbstätigen, ganz konkret auswirken. Dieser Artikel gibt einen Überblick über die wichtigsten Kritikpunkte – ohne den Anspruch auf Vollständigkeit, aber mit dem Ziel, die Debatte zu versachlichen.

1. Das Zwei-Klassen-System: Beamte, Selbstständige und der Rest

Das vielleicht meistgenannte Ungerechtigkeits-Argument im deutschen Rentensystem ist die Tatsache, dass längst nicht alle Erwerbstätigen in dieselbe Kasse einzahlen.

Beamtinnen und Beamte sind vollständig aus der gesetzlichen Rentenversicherung ausgenommen. Statt einer Rente erhalten sie im Ruhestand eine staatlich finanzierte Pension – die im Durchschnitt mit rund 3.200 Euro brutto monatlich deutlich über dem Niveau der gesetzlichen Durchschnittsrente liegt. Diese Pensionen werden nicht aus einer Versicherungskasse gedeckt, sondern direkt aus dem Steuerhaushalt. Die Kosten dafür belaufen sich schon heute auf über 50 Milliarden Euro jährlich – mit stark steigender Tendenz bis weit über 80 Milliarden Euro bis 2040.

Viele Selbstständige – darunter Ärzte, Rechtsanwälte und Architekten – zahlen nicht in die gesetzliche Rentenversicherung ein, sondern in berufsständische Versorgungswerke oder gar nicht. Wer als freier Dienstleister durchs Raster fällt, steht im Alter oft ungesichert da.

Das Resultat: Gewöhnliche Arbeitnehmerinnen und Arbeitnehmer schultern das Solidarsystem, während gut verdienende Gruppen außen vor bleiben. DIW-Präsident Marcel Fratzscher brachte es auf den Punkt: Wer über die Zukunft der Rente mitentscheidet, sollte auch selbst in sie einzahlen. Rentenökonom Axel Börsch-Supan stimmte zu, und nannte das "dauernde Gefühl in der Gesellschaft, dass das ungerecht ist" als eigenständigen Reformgrund – selbst wenn die finanzielle Wirkung einer Integration überschaubar wäre.

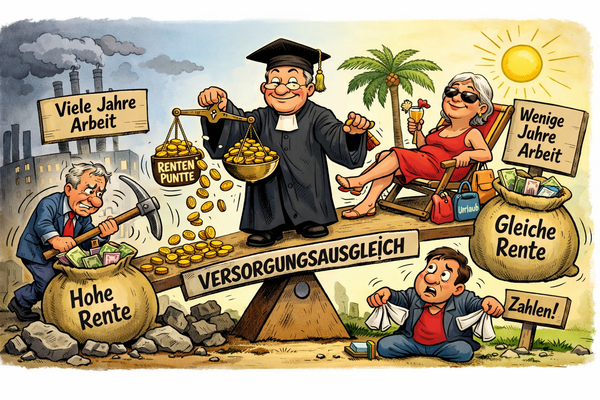

2. Die Lebenserwartungs-Falle: Umverteilung von Arm zu Reich

Auf den ersten Blick erscheint das Rentensystem gerecht: Wer mehr einzahlt, bekommt später mehr heraus. Das sogenannte Äquivalenzprinzip. Was diese schlichte Rechnung aber nicht berücksichtigt, ist die Tatsache, dass Menschen je nach Beruf, Bildung und Einkommensniveau sehr unterschiedlich lange leben – und damit sehr unterschiedlich lang von ihren Rentenansprüchen profitieren.

Laut einer DIW-Studie können männliche Beamte im Alter von 65 Jahren im Schnitt noch mit weiteren 21,5 Lebensjahren rechnen. Gleichaltrige Angestellte und Selbstständige kommen auf 19 Jahre. Männliche Arbeiter hingegen haben im Schnitt nur noch 15,9 Jahre vor sich.

Das bedeutet: Wer körperlich schwere Arbeit geleistet hat, ein Leben lang weniger verdient und früher stirbt, zahlt oft mehr in das System ein, als er je herausbekommt. Wer ein privilegiertes Berufsleben hatte, profitiert überproportional lange. Karl Lauterbach schrieb in seinem Buch "Der Zweiklassenstaat" explizit: Arme Rentner subventionierten die Reichen – nirgendwo in Europa sei dieser Unterschied so krass wie in Deutschland. Wer 50 Prozent unter dem Durchschnittslohn lag, verliere im Vergleich zu seinen Einzahlungen 30.000 Euro. Wer doppelt so viel verdient wie der Durchschnitt, gewinne dagegen über 100.000 Euro.

Das System belohnt also nicht Lebensleistung, sondern Lebenserwartung.

3. § 37 VersAusglG – Die 3-Jahres-Regel beim Versorgungsausgleich

Ein besonders konkretes Beispiel für gefühlte Ungerechtigkeit ist die sogenannte 3-Jahres-Regel im Versorgungsausgleich nach § 37 VersAusglG.

Zur Erklärung: Bei einer Scheidung werden die während der Ehe aufgebauten Rentenansprüche zwischen den Ex-Partnern aufgeteilt. Der besserverdienende Teil – klassischerweise der Ehemann in einer traditionellen Ehe – gibt einen Teil seiner Rentenpunkte an die Ex-Frau ab. Diese Kürzung seiner Rente bleibt bestehen, solange die Ex-Partnerin lebt und ihre übertragene Rente bezieht.

Verstirbt die Ex-Partnerin jedoch nach dem Renteneintritt, fällt die Kürzung nur dann weg, wenn sie die übertragene Versorgung nicht länger als 36 Monate bezogen hat (§ 37 Abs. 2 VersAusglG). Hat sie die Rente einen einzigen Tag länger als drei Jahre erhalten – und sei es auch nur um wenige Wochen – bleibt die Kürzung der Rente des Ausgleichspflichtigen für den Rest seines Lebens bestehen, obwohl der andere Teil bereits verstorben ist und keinerlei Leistungen mehr erhält.

Diese Alles-oder-nichts-Stichtagsregelung wird von Betroffenen und Rechtsexperten gleichermaßen als hart und willkürlich empfunden. Ein Rechtsportal für Familienrecht beschrieb es treffend: Es wären andere, dem Einzelfall besser gerecht werdende Lösungen denkbar – der Gesetzgeber hat sich aber für eine starre Grenze entschieden. In der Praxis können wenige Tage Unterschied über tausende Euro lebenslange Rentenkürzung entscheiden.

Wichtige Unterscheidung: Neben dem Anpassungsverfahren nach § 37 VersAusglG gibt es bei sogenannten "Altfällen" (Scheidungen vor September 2009) noch die Möglichkeit einer Abänderung – und dort gilt keine 3-Jahres-Grenze. Wer also in einem Altfall betroffen ist, sollte rechtliche Beratung suchen.

4. Grundrente: Anerkennung der Lebensleistung – aber nur für manche

Die Grundrente, eingeführt zum 1. Januar 2021, sollte ein Versprechen einlösen: Wer jahrzehntelang gearbeitet und trotzdem wenig verdient hat, soll im Alter nicht schlechter gestellt sein als jemand, der nie ins System eingezahlt hat. Ein gerechter Gedanke.

Die Umsetzung hat jedoch eine gravierende Schieflage produziert:

Das Ehegattenproblem

Wer verheiratet ist oder in einer eingetragenen Lebenspartnerschaft lebt, bekommt beim Grundrentenzuschlag nicht nur das eigene Einkommen angerechnet, sondern auch das seines Partners oder seiner Partnerin (§ 97a SGB VI). Für Alleinstehende liegt die Einkommensgrenze, bis zu der kein Abzug erfolgt, bei rund 1.491 Euro monatlich (Stand Juli 2025). Für Paare gilt ein gemeinsamer Freibetrag von rund 2.326 Euro – also rechnerisch nur rund 58 Prozent mehr, obwohl zwei Menschen zu versorgen sind.

Das bittere Paradox: Wer in einer nichtehelichen Lebensgemeinschaft zusammenlebt, bleibt von der Einkommensanrechnung des Partners verschont – denn bei nichtverheirateten Paaren besteht keine gesetzliche Unterhaltspflicht. Die Ehe – eigentlich durch das Grundgesetz geschützt und privilegiert – führt hier zur Benachteiligung.

Wer also jahrzehntelang gearbeitet hat, einen Grundrentenanspruch verdient hätte, aber verheiratet ist mit jemandem, der mehr verdient, geht leer aus. ver.di-Bundesvorstandsmitglied Rebecca Liebig brachte die Kritik auf den Punkt: Wer lange gearbeitet habe, verdiene eine eigenständige Anerkennung seiner Lebensleistung – ohne Benachteiligung durch die Einkommenssituation des Ehepartners.

Das Bundessozialgericht hat die Regelung im November 2025 in letzter Instanz für verfassungsgemäß erklärt. Politisch und moralisch bleibt die Debatte damit aber keineswegs beendet.

Grundrente und Privatvorsorge: Der doppelte Bestrafungseffekt

Wer im Erwerbsleben trotz kleiner Rente vorgesorgt hat – etwa durch Riester oder eine Betriebsrente – kann ebenfalls das Nachsehen haben. Private Vorsorge wird unter Umständen auf Grundsicherungsleistungen angerechnet. Wer staatliche Förderung für die private Altersvorsorge in Anspruch nimmt und im Alter Grundsicherung benötigt, hat de facto doppelt verloren: einmal beim Sparen, einmal beim Bezug.

5. Erwerbsminderungsrente: Bestraft für unfreiwilligen Renteneintritt

Wer aus gesundheitlichen Gründen nicht mehr arbeiten kann, erhält eine Erwerbsminderungsrente (EM-Rente). Klingt nach einer Absicherung – ist es im Grundsatz auch. Aber die Details schmerzen.

Wenn der Rentenbeginn vor dem 63. Lebensjahr liegt, wird die EM-Rente um bis zu 10,8 Prozent dauerhaft gekürzt – und diese Kürzung bleibt auch beim späteren Übergang in die Altersrente erhalten. Die Rentenversicherung behandelt den Eintritt in die EM-Rente rechnerisch ähnlich wie einen freiwilligen vorzeitigen Renteneintritt.

Der fundamentale Unterschied: Bei der Frührente entscheidet sich jemand freiwillig für einen früheren Rentenbeginn. Bei der Erwerbsminderungsrente hat niemand diese Wahl. Krankheit, Unfall, Burnout – das sind keine Entscheidungen. Die Betroffenen werden trotzdem bestraft.

Der DGB, der SoVD und der VdK haben deswegen sogar gemeinsam Verfassungsbeschwerde eingelegt. Das Bundessozialgericht hat die Abschläge letztinstanzlich bisher für rechtmäßig befunden – mit der wenig befriedigenden Begründung, der Gesetzgeber habe Handlungsspielraum bei der Rentenreform. Für die Betroffenen bedeutet das: lebenslang weniger Rente, obwohl sie sich die Situation nicht ausgesucht haben.

6. Rente mit 63: Ein Versprechen, das sich immer mehr auflöst

Die populäre "Rente mit 63" war eigentlich die "Altersrente für besonders langjährig Versicherte" – nach 45 Beitragsjahren. Für die Jahrgänge bis 1952 war sie tatsächlich mit 63 und ohne Abschläge möglich. Seitdem wurde die Altersgrenze schrittweise angehoben, bis der Jahrgang 1964 erst mit 65 Jahren abschlagsfrei geht.

Das ist nicht zwingend ungerecht – aber die Wahrnehmung einer zugesagten Leistung, die immer weiter nach hinten verschoben wird, erzeugt Frustration, insbesondere bei Menschen in körperlich belastenden Berufen.

Zudem kritisiert das DIW, dass die "Rente mit 63" in ihrer ursprünglichen Ausgestaltung vor allem gut verdienende Industriearbeiter begünstigte – also Männer mit langen, ununterbrochenen Versicherungsbiografien. Frauen, die wegen Kindererziehung, Teilzeit oder Pflege oft weniger als 45 Beitragsjahre vorweisen können, profitieren strukturell weniger. Eine Regelung, die als soziale Errungenschaft vermarktet wurde, begünstigte also eher jene, die die Vergünstigung am wenigsten nötig haben.

7. Frauen und die Rentenlücke: Systemic Bias im Versicherungsrecht

Das deutsche Rentensystem basiert auf einem Modell, das historisch den männlichen Normalarbeitnehmer in Vollzeitstelle als Norm setzt. Wer davon abweicht – und das sind überproportional Frauen – wird strukturell benachteiligt:

- Kindererziehungszeiten werden zwar anerkannt, decken aber nie vollständig den Einkommens- und damit Beitragsausfall während der aktiven Erziehungsphase ab.

- Teilzeitarbeit – oft erzwungen durch fehlende Kinderbetreuung – führt zu niedrigeren Entgeltpunkten und damit zu niedrigeren Renten. Wer heute den Mindestlohn in Vollzeit verdient, erreicht nach einem kompletten Erwerbsleben kaum eine Rente über dem Grundsicherungsniveau. Bei Teilzeit ist selbst das kaum erreichbar.

- Der Gender Pension Gap – also die Lücke zwischen den Renten von Männern und Frauen – liegt in Deutschland bei über 40 Prozent und gehört damit zu den höchsten in Europa.

Die Grundrente trifft zwar überproportional Frauen an – über 70 Prozent der Bezieherinnen sind weiblich – aber die Einkommensanrechnung des Ehegatten trifft ebenfalls überproportional Frauen: nämlich all jene, die verheiratet sind mit einem besserverdienenden Mann.

8. Versicherungsfremde Leistungen: Wer zahlt für gesellschaftliche Aufgaben?

In der Rentenkasse stecken jede Menge Leistungen, die eigentlich gesamtgesellschaftliche Aufgaben sind und aus Steuermitteln finanziert werden sollten – es aber nicht vollständig werden.

Dazu gehören unter anderem:

- Kindererziehungszeiten (Mütterrente I und II): Kosten allein für nach 1992 geborene Kinder rund 20 Milliarden Euro jährlich

- Witwen- und Waisenrenten, die nicht durch eigene Beiträge gedeckt sind: rund 19 Milliarden Euro

- Beiträge für Arbeitslose, für die der Bund aufkommt

- Ausgleichszahlungen für Ost-Rentner im Zuge der Rentenüberleitung: über 36 Milliarden Euro

Im Jahr 2023 beliefen sich diese sogenannten versicherungsfremden Leistungen auf rund 124 Milliarden Euro. Der Bundeszuschuss lag nur bei 84,3 Milliarden Euro. Die Differenz trägt die Versichertengemeinschaft – also alle, die in die gesetzliche Rentenversicherung einzahlen. Das sind aber eben nicht alle, die von diesen gesellschaftspolitischen Entscheidungen profitieren.

ver.di fordert deshalb seit Jahren: Gesamtgesellschaftliche Leistungen wie die Mütterrente müssen vollständig aus Steuermitteln finanziert werden – und nicht aus Rentenbeiträgen.

9. Generationengerechtigkeit: Die Jungen zahlen, die Alten kassieren

Ein strukturelles Problem, das angesichts des demografischen Wandels immer brisanter wird: Das deutsche Rentensystem ist ein Umlageverfahren – die heutigen Beitragszahler finanzieren die heutigen Renten. Das funktioniert solange gut, wie ausreichend Menschen einzahlen.

Doch die Schere öffnet sich: Heute kommen noch rund zwei Beitragszahler auf einen Rentner. Bis 2035 soll das Verhältnis laut Statistischem Bundesamt auf 1,5 zu 1 sinken. Gleichzeitig hat der Gesetzgeber mit dem Rentenpaket 2025 die "Haltelinie" beim Rentenniveau von 48 Prozent dauerhaft festgeschrieben – ohne das Renteneintrittsalter anzuheben oder die Beitragsseite nennenswert zu stärken.

Das Ergebnis: Steigende Beiträge für die Jüngeren, steigende Steuerzuschüsse aus dem Bundeshaushalt. Eine Studie der Prognos AG im Auftrag der INSM bezifferte die Mehrbelastung des Bundeshaushalts durch das Rentenpaket 2025 bis 2050 auf knapp 480 Milliarden Euro. Nahezu alle Ökonomen sehen darin eine einseitige Begünstigung der heutigen Rentnergeneration auf Kosten der Jüngeren.

10. Beitragsbemessungsgrenze: Das obere Ende des Solidarprinzips

Wer in Deutschland sehr gut verdient, zahlt nur bis zur Beitragsbemessungsgrenze (2025: 96.600 Euro/Jahr West) in die Rentenversicherung ein. Alles darüber ist beitragsfrei. Das hat eine Kehrseite: Einkommen über dieser Grenze fließt nicht ins Solidarsystem, entlastet aber auch nur die wirklich Gutverdiener.

Kritiker – darunter der DGB und mehrere SPD-Politiker – fordern deshalb eine Anhebung oder sogar Abschaffung der Beitragsbemessungsgrenze, damit sich niemand durch hohes Einkommen aus dem solidarischen System "herausschleichen" kann.

Gleichzeitig würde eine solche Maßnahme auch die Rentenansprüche der Besserverdienenden erhöhen – was das System zwar solidarischer, aber auch teurer machen würde. Eine echte Gerechtigkeitslösung ist es also nicht per se – sie ist ein Kompromiss zwischen Äquivalenz und Umverteilung.

Fazit: Ein System im Widerspruch zu sich selbst

Das deutsche Rentensystem ist das Ergebnis jahrzehntelanger politischer Kompromisse, historischer Zufälligkeiten und demographischer Verschiebungen. Es schützt viele – aber es benachteiligt auch viele, und das oft die Schwächsten: Menschen in körperlich belastenden Berufen mit kurzer Lebenserwartung, Frauen mit unterbrochenen Erwerbsbiografien, Erwerbsgeminderte ohne eigene Schuld, Verheiratete, die trotz jahrelanger Beitragsleistung keine Grundrente erhalten.

Die aufgelisteten Punkte sind kein Plädoyer für die Abschaffung der gesetzlichen Rente – im Gegenteil. Es ist ein Plädoyer für ihre Weiterentwicklung. Denn ein System, dem so viele Menschen so zu Recht misstrauen, verliert langfristig seine Legitimität. Und das wäre für alle das Schlechteste.

Quellen und weiterführende Informationen: Deutsche Rentenversicherung Bund, Bundessozialgericht, DIW Berlin, Sozialverband VdK, ver.di, Sozialpolitik-aktuell.de, Gesetze-im-Internet.de (§ 37 VersAusglG, § 97a SGB VI)

Haben Sie persönliche Erfahrungen mit Ungerechtigkeiten im Rentensystem gemacht? Hinterlassen Sie gerne einen Kommentar.